【理論と実践】セールスミックスと線型計画法(中小企業診断士2次試験 事例4)

~病院職員が、安心して、仕事の生産性高く、充実して働ける未来の一助へ~

ご友人等へのメルマガ紹介はこちらから。

https://www.mag2.com/m/0001682907

ーーーーーーーーーーーーーーーーーーー

令和5年9月12日 病院経営の理論と実践 1948号

■セールスミックスと線型計画法(中小企業診断士2次試験 事例4)

中神勇輝(なかがみゆうき)

ーーーーーーーーーーーーーーーーーーー

おはようございます。中神です。

中小企業診断士二次試験に向けて、学びをシェアしています。

前回までは、設問の意図を適切に読む、ということで過去問に触れていましたが、

今回は、実際に問題を解いていきます!

令和4年度の事例4のセールスミックスです。

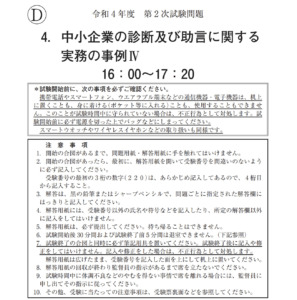

【第2問】(配点 20 点)

問題の前提条件は、以下の通りです。設問の詳細は、実際の過去問をご覧ください。

製品 A(使用材料は多いが作業時間が少ない)

製品 B(使用材料は少ないが作業時間が多い)

に関するデータが次のように予測されているとき、以下の設問に答えよ。

〈製品データ〉

製品 A 製品 B

販売価格 7,800 円/個 10,000 円/個

直接材料(400 円/kg) 4 kg/個 2 kg/個

直接作業時間(1,200 円/h) 2 h/個 4 h/個

共通固定費(年間)4,000,000 円

(設問 1 )

D 社では、労働時間が週 40 時間を超えないことや週休二日制などをモットーとしており、

当該業務において年間最大直接作業時間は 3,600 時間とする予定である。

このとき上記のデータにもとづいて利益を最大にするセールスミックスを計算し、

その利益額を答えよ(単位:円)。

・公開されている設問の趣旨は以下の通りです。

「3D プリンターを用いた新事業における短期利益計画において、

与えられた製品データと制約条件のもとで、利益を最大化する

セールスミックスを算出する能力を問う問題である。」

・所感です。

セールスミックスですので、制約条件である労働時間(3600時間)を踏まえて、

1番利益が出る組み合わせを計算すれば良さそうです。

と言いつつも、「使用材料に制限がない」ことを考えると、

1時間単位で1個あたりの利益が大きいものを生産すれば良いと思われます!

製品A:

7800円(販売価格)ー(400円×4kg)ー(1200円×2h)=3800円(利益)

2時間で割ると、1時間あたり利益は、1900円。

製品B:

10000円ー(400円×2kg)ー(1200円×4h)=4400円(利益)

4時間で割ると、1時間あたり利益は、1100円。

製品Aの方が利益額が高いので、こちらをガツガツ作る、という意思決定をします。

3600時間を製品Aの1個あたり労働時間は2時間なので、1800個作れます。

3800円(1個あたり利益)に1800個を掛けると、684万円。

ここから共通固定費(400万円)を引けばOK。

ということで、284万円!ですね。

次は、設問2にいってみましょう。

(設問 2 )

最近の国際情勢の不安定化によって原材料であるアルミニウム価格が高騰しているため、

D 社では当面、アルミニウムに関して消費量の上限を年間 6,000 kg とすることにした。

設問 1 の条件とこの条件のもとで、利益を最大にするセールスミックスを計算し、

その利益額を答えよ(単位:円)。

・公開されている設問の趣旨は以下の通りです。

当該事業の短期利益計画において、制約条件が複数存在する場合のもとで、

利益を最大化するセールスミックスを算出する能力を問う問題である。

・所感です。

設問2では、アルミニウムが6000kgしか使えないという条件が追加されます。

設問1は、時間のみの制約でしたが、原材料も制約に入ってきました。

それも踏まえて計算する必要があります。

仮に、製品Aを、1800個作ろうものなら、7200Kgなので、上限を超えますね。

Aだけ作っていると、材料で上限に到達してしまいます。

時間がだいぶ余ります。

時間が余っているにも関わらず、材料が無くなるので、もう作れません。

時間がもったいないです。

ここでセールスミックスの考え方が必要になってきますね。

程よく余らせた材料と時間で、Bを作るにはどうすれば良いでしょうか?

となれば、線型計画法。

線型計画法といえば、連立方程式の出番です。

早速計算してみます。

材料(kg)6000≧4A+2B

時間(h)3600≧2A+4B

12000≧8A+4B

3600≧2A+4B

8400=6A

A=1400

Aに1400を代入すると、Bが200、を算出できます。

Aの場合、3800円を1400個=532万円

Bの場合、4400円を200個=88万円

限界利益は、620万となり、共通固定費(400万円)を引くと、220万円!です。

事例4は与件に対し、適切な解法が分からなければどうにもならないので、

パターンに対する基本的な解法は押さえておきたいです。

それでも分からなければ、粘って計算過程で点をもぎ取る姿勢が必要ですね。

以上です。では、また明日(^-^)v

(当該内容は、私の所属する組織とは一切関係はなく、全ての文責は私個人に属します。)

テーマについて、ご要望あれば、コメントをどうぞ。

◇病院経営の見える化について公開講座(動画)の講師をする機会を頂きました。感謝(^_^)

https://hcmi-s.net/weblesson-hcm/jmp_consult_01/ (講座)

https://healthcare-mgt.com/article/iryo/jmp_consulting01/ (紹介)

◇過去の内容、記事はこちらから是非(^-^)

https://wakuwaku-kokoro.net/

◇試験勉強や本の学びをアウトプットしているYouTubeチャンネルは、こちらです(^-^)

https://youtube.com/channel/UC_PiglYG9qTBjlJ3jt3161A

この記事を書いたのは、こんな人。

ーーーーーーーーーーーーーーー

地方の中小病院に勤務する医事課畑出身の企画部門所属にする医療経営士2級。

は、中神勇輝。2023年、医療経営士1級を受験。結果待ち。

(2023年、中小企業診断士の1次試験は無事通過。次は2次試験)

趣味は、ドラムと家庭菜園と筋トレ(HIIT最高!)と読書。

Follow me!