【理論と実践】キャッシュフローは必須の論点(中小企業診断士試験 R4年 事例4)

~病院職員が、安心して、仕事の生産性高く、充実して働ける未来の一助へ~

ご友人等へのメルマガ紹介はこちらから。

https://www.mag2.com/m/0001682907

ーーーーーーーーーーーーーーーーーーー

令和5年9月9日 病院経営の理論と実践 1945号

■キャッシュフローは必須の論点(中小企業診断士試験 R4年 事例4)

中神勇輝(なかがみゆうき)

ーーーーーーーーーーーーーーーーーーー

おはようございます。中神です。

中小企業診断士二次試験に向けて、学びをシェアしています。

【最近のテーマ】

「設問の趣旨を理解して解答できていますか?」です。

問題を解くことは、「設問者」と「受験生」との対話とも言われます。

問われている趣旨を理解しないと、適切な解答もできません。

普段のコミュニケーションと同様だな、と思います。

なぜこのような設問をされたのか、その趣旨を理解する「理解力」が重要です。

その理解力を高める方法として、

・過去問の各設問を見て、その「趣旨」は何か、まず自分で考えてみる。

・その後、公開されている中小企業診断士第2次試験の出題の趣旨を見て、

適切に理解できているか比べる。

と言われます。その特訓中です!

【ちょっと復習】

と・・・、その前に、9月8日(木)のブログは、

セールスミックスの問題について触れましたので、先に、そのことについて追加します。

材料や時間を制約条件として、利益率の高い方をメインで作れば良いと思います。

その時に、1時間あたり利益に直すと比較できます。

例えば、

製品Aは、7800円ー(400円×4kg)ー(1200円×2h)=3800円

2時間で割ると、1900円の利益。

製品Bは、10000円ー(400円×2kg)ー(1200円×4h)=4400円

4時間で割ると、1100円の利益。

です。製品Aの方が利益額が高いので、こちらをガツガツ作る・・、

という意思決定になりそう。

しかし、設問2では、アルミニウムが6000kgしか使えないという条件が追加されるので、

Aだけ作っていると、材料で上限に到達し、

時間が余るので、その余った時間で、Bを作ればOKか、なんてことを思いました。

【過去問チェック!】

さて、今回は、令和4年事例4の問いと趣旨を見てみましょう。(今日は、設問3と4)

(以下は、本文の略語の意味です。)

自分:私が想像した趣旨の内容

公開:診断士試験のホームページに公開されている問題の趣旨

感想:私の想像と、公開されている趣旨との違いをみて感じたことなど

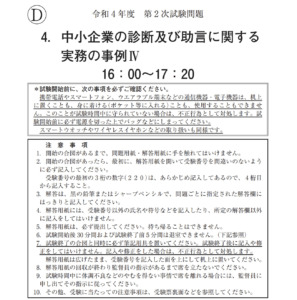

【第3問】(配点 35 点)

D 社は新規事業として、中古車の現金買取りを行い、それらに点検整備を施したうえで

海外向けに販売する中古車販売事業について検討している。

この事業では、取引先である現地販売店が中古車販売業務を行うため、

当該事業のための追加的な販売スタッフなどは必要としない。

D 社が現地で需要の高い車種についてわが国での中古車買取価格の相場を調査し

たところ、諸経費を含めたそれらの取得原価は 1 台あたり平均 50 万円であった。

それらの中古車は、現地販売店に聞き取り調査をしたところ、

輸送コスト等を含めてD 社の追加的なコスト負担なしに 1 台あたり 60 万円

(4,800 ドル、想定レート: 1 ドル=125 円)で現地販売店が買い取ると予測される。

また、同業他社等の状況から中古車販売事業においては

期首に中古車販売台数 1 か月分の在庫投資が必要であることもわかった。

D 社はこの事業において、初年度については月間 30 台の販売を計画している。

以下の設問に答えよ。

(設問 1 )

D 社は買い取った中古車の点検整備について、既存の廃車・事故車解体用工場に

余裕があるため月間 30 台までは臨時整備工を雇い、自社で行うことができると考えている。

こうした中、D 社の近隣で営業している自動車整備会社から、

D 社による中古車買取価格の 2 %の料金で点検整備業務を請け負う旨の提案があった。

点検整備を自社で行う場合の費用データは以下のとおりである。

〈点検整備のための費用データ( 1 台あたり)〉

直接労務費 6,000 円

間接費 7,500 円

*なお、間接費のうち、30 %は変動費、70 %は固定費の配賦額である。

このとき D 社は、中古車の買取価格がいくらまでなら点検整備を他社に業務委託すべきか計算し(a)欄に答えよ(単位:円)。

また、(b)欄には計算過程を示すこと。なお、本設問では在庫に関連する費用は考慮しないものとする。

(自分)間接費のうち、変動費と固定費の配賦額とあるが、30台を想定した配賦だろうか。

固定費7500円の30台は、22万5000円。

買取価格を、x円とする。

0.02x・・・?

過去問題集が届いたらチェックしよう。

(公開)中古車販売事業における点検整備業務において、

与えられた費用データに基づいて関連 原価を適切に把握し、

外注すべきか否かに関する適切な意思決定について助言する能力を問う問題である。

(感想)原価把握はできるが、その後の計算式の作り方が・・・?

数学的センスがないので、一つ一つ丁寧に解いて、考え方を身につけていくしないですね。

(設問 2 )

D 社が海外向け中古車販売事業の将来性について調査していたところ、

現地販売店より D 社が販売を計画している中古車種が当地で人気があり、

将来的にも十分な需要が見込めるとの連絡があった。

こうした情報を受けて D 社は、初年度においては月間 30 台の販売からスタートするが、

2 年目以降は 5 年間にわたって月間販売台数 50 台を維持する計画を立てた。

この計画において D 社は、月間 50 台の販売台数が既存工場の余裕キャパシティを超えることから、

中古車販売事業 2 年目期首に稼働可能となる工場の拡張について検討を始めた。

D 社がこの拡張について情報を収集したところ、

余裕キャパシティを超える 20 台の点検整備を行うためには、

建物および付属設備について設備投資額 7,200 万円の投資が必要になることがわかった。

また、これに加えて今後拡張される工場での点検整備のために、新たな整備工を正規雇用することにした。

この結果、工場拡張によって増加する 20 台の中古車にかかる

1 台あたりの点検整備費用は、直接労務費が 10,000 円、

間接費が 4,500 円(現金支出費用であり、工場拡張によって増加する減価償却費は含まない)になる。

この工場拡張に関する投資案について、D 社はまず回収期間(年)を検討することにした。

回収期間を求めるにあたって D 社は、中古車の買取りと販売は現金でなされ、

平均仕入価格や販売価格は今後も一定であると仮定した。

なお、設備投資額と在庫投資の増加額は新規の工場が稼働する 2 年目期首にまとめて支出されることとなっている。

また、D 社の全社的利益(課税所得)は今後も黒字であることが予測されており、税率は 30 %とする。

上記の条件と下記の設備投資に関するデータにもとづいて、

この投資案の年間キャッシュフロー(初期投資額は含まない)を計算し(a)欄に答えよ(単位:円)。

また、(b)欄には計算過程を示すこと。

さらに、(c)欄には(a)欄で求めた年間キャッシュフローを前提とした回収期間を計算し、記入せよ(単位:年)。

なお、解答においては小数点第 3 位を四捨五入すること。

〈設備投資に関するデータ〉

設備投資額 7,200 万円

耐用年数 15 年

減価償却法 定額法

残存価額 初期投資額の 10 %

(自分)1台につき14,500円の変動費率。20台で、29万円。

12ヶ月で、348万円。

固定費。6,480万円(7,200万円の90%)を15年で割ると、432万円。

取得原価は50万円、販売価格は60万円で考えれば良いか。

となると、10万円の20台で200万円。

12ヶ月で、2400万円。

2400万円ー348万円ー432万円=1620万円・・・?

これに税率30%をかけていく・・・?

明らかに多すぎ?、おかしい?

(公開)工場拡張投資において、与えられた予測情報に基づいて適切に将来キャッシュフローを 計算し、

回収期間を算出する能力を問う問題である。

(感想)キャッシュフローの出し方が???

(設問 3 )

D 社は、工場拡張に関する投資案について回収期間に加えて正味現在価値法によっても採否の検討を行うことにした。

当該投資案の正味現在価値を計算するにあたり、当初 5 年間は月間 50 台を販売し、

その後は既存工場の収益性に鑑みて、当該拡張分において年間 150 万円のキャッシュフローが

継続的に発生するものとする。また、 5 年間の販売期間終了後には増加した在庫分がすべて取り崩される。

この条件のもとで当該投資案の投資時点における正味現在価値を計算し⒜欄に答えよ(単位:円)。

また、⒝欄には計算過程を示すこと。

なお、毎期のキャッシュフロー(初期投資額は含まない)は期末に一括して発生するものと仮定し、

割引率は 6 %で以下の係数を用いて計算すること。また、解答においては小数点以下を四捨五入すること。

複利現価係数( 5 年) 0.7473

年金現価係数( 5 年) 4.2124

(自分)NPV、きましたね。

単純計算でいけそうだが・・・。

(公開)工場拡張投資において、計画された期間終了後のターミナルバリューと

各期のキャッシ ュフローを算出し当該投資案の正味現在価値を求めることで、

投資の経済性評価を行う能 力を問う問題である。

(感想)ターミナルバリュー、聞きなれない言葉です。

この設問は、答えられそうかな。

【第4問】(配点 20 点)

D 社が中古車販売事業を実行する際に考えられるリスクを財務的観点から 2 点指摘し、

それらのマネジメントについて 100 字以内で助言せよ。

(自分)リスクを2点、それに対するマネジメントを1点。

財務的観点とあるから、収益性・効率性・安全性か。

新規事業には投資が必要なので、安全性、収益性がリスクになりやすか。

(公開)新規事業である中古車販売事業の諸特性を理解し、

それらに付随する財務的リスクを指摘するとともに、

それらのリスクマネジメントについて助言する能力を問う問題である。

(感想)リスクマネジメントと聞くと、

リスク保有、リスク共有、リスク移転、リスク回避が思いつきますが、

なんにせよ、リスク2点を的確に見抜いた上での解答が必要ですね。

【終わりに】

とりあえず、一通り、令和4年度の問題を確認できました。

次は、実際に解答を作成していくプロセスに入ります。

出遅れたといはいえ、過去4回分の受験の蓄積があるのだ(笑)

やるぞ!

以上です。では、また明日(^-^)v

(当該内容は、私の所属する組織とは一切関係はなく、全ての文責は私個人に属します。)

テーマについて、ご要望あれば、コメントをどうぞ。

◇病院経営の見える化について公開講座(動画)の講師をする機会を頂きました。感謝(^_^)

https://hcmi-s.net/weblesson-hcm/jmp_consult_01/ (講座)

https://healthcare-mgt.com/article/iryo/jmp_consulting01/ (紹介)

◇過去の内容、記事はこちらから是非(^-^)

https://wakuwaku-kokoro.net/

◇試験勉強や本の学びをアウトプットしているYouTubeチャンネルは、こちらです(^-^)

https://youtube.com/channel/UC_PiglYG9qTBjlJ3jt3161A

この記事を書いたのは、こんな人。

ーーーーーーーーーーーーーーー

地方の中小病院に勤務する医事課畑出身の企画部門所属にする医療経営士2級。

は、中神勇輝。2023年、医療経営士1級を受験。結果待ち。

(2023年、中小企業診断士の1次試験は無事通過。次は2次試験)

趣味は、ドラムと家庭菜園と筋トレ(HIIT最高!)と読書。

Follow me!