【理論と実践】NPVと永続価値(中小企業診断士2次試験 事例4)

~病院職員が、安心して、仕事の生産性高く、充実して働ける未来の一助へ~

ご友人等へのメルマガ紹介はこちらから。

https://www.mag2.com/m/0001682907

ーーーーーーーーーーーーーーーーーーー

令和5年9月15日 病院経営の理論と実践 1951号

■NPVと永続価値(中小企業診断士2次試験 事例4)

中神勇輝(なかがみゆうき)

ーーーーーーーーーーーーーーーーーーー

おはようございます。中神です。

中小企業診断士二次試験に向けて、学びをシェアしています。

実際に問題を解いています。

今回は、令和4年度の事例4の第3問より、「NPV」です。

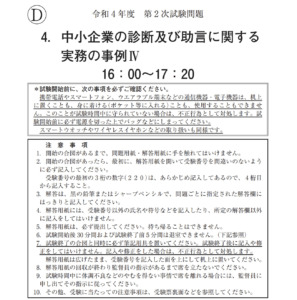

【第3問】(配点 35 点)

問題の前提条件は、以下の通りです。正確な内容は、実際の過去問をご覧ください。

・中古車の現金買取りを行い、それらに点検整備を施したうえで海外向けに販売する。

・需要の高い車種についてわが国での中古車買取価格の相場を調査したところ、

諸経費を含めたそれらの取得原価は 1 台あたり平均 50 万円。

・それらの中古車は、現地販売店に聞き取り調査をしたところ、

輸送コスト等を含めてD 社の追加的なコスト負担なしに 1 台あたり 60 万円で販売。

・同業他社等の状況から中古車販売事業においては

期首に中古車販売台数 1 か月分の在庫投資が必要であることもわかった。

・D 社はこの事業において、初年度については月間 30 台の販売を計画している。

(設問 3 )

設問は、以下の通りです。正確な内容は、実際の過去問をご覧ください。

・回収期間に加えて正味現在価値法によっても採否の検討を行う。

・当初 5 年間は月間 50 台を販売し、その後は既存工場の収益性に鑑みて、

当該拡張分において年間 150 万円のキャッシュフローが継続的に発生する。

・5 年間の販売期間終了後には増加した在庫分がすべて取り崩される。

・この条件のもとで当該投資案の投資時点における正味現在価値を答えよ(単位:円)。

毎期のキャッシュフロー(初期投資額は含まない)は

期末に一括して発生するものと仮定し、割引率は 6 %で以下の係数を用いて計算する。

複利現価係数( 5 年) 0.7473

年金現価係数( 5 年) 4.2124

・公開されている設問の趣旨は以下の通りです。

工場拡張投資において、計画された期間終了後のターミナルバリューと

各期のキャッシ ュフローを算出し当該投資案の正味現在価値を求めることで、

投資の経済性評価を行う能 力を問う問題である。

・所感です。

【NPV】

NPV、きましたね。

単純計算でいけそうと思っていましたが、参考書の解答をみると、そうでもない・・・、

というか、難問でした。

設問2を受けての解答です。

俗に言う?、ぶら下がり問題です。

設問2で導出されたキャッシュフローは、1,566万円です。

設備投資額は、7,200 万円で、耐用年数は15 年です。

減価償却は、定額法。残存価額 初期投資額の 10 %です。

初期在庫投資額は、20台分(1台50万円)です。

といった前問の情報を踏まえて計算します。

新しく必要となる情報は、割引率を踏まえたキャッシュフローと、投資額ですね。

分解すると、

1)5年分のキャッシュフロー

2)6年目以降のキャッシュフロー

3)5年目の販売終了後(期末)に初期在庫増加分が取り崩されることによるキャッシュ

4)初期投資額(設備投資+在庫投資)

の4点です。

1)5年分のキャッシュフロー

1,566万円に、年金現価係数( 5 年) 4.2124を掛けて、6596.6184(万円)です。

2)5年目の販売終了後(期末)に初期在庫増加分が取り崩されることよるキャッシュ

初期投資在庫の取り崩し分で、1,000万円に、複利現価係数( 5 年) 0.7473を掛けて、747.3万円です。

3)6年目以降のキャッシュフロー

永続価値の考え方で算出してみます。

永続価値とは、一定のキャッシュフローが永続する場合の現在価値の出し方です。

キャッシュフロー(CF)が永続的に発生する場合、割引率をrとすると、

永続価値は以下の式で定義されます。

「CF/r」なので、150万円を、割引率0.06(6%)で割ります。

永続価値を求めた数値に、

複利現価係数( 5 年) 0.7473を掛けると、1868.25万円です。

ただ、当該設備は15年間の耐用年数であることを考えると、

別解として以下のことも考えられます。

(設問に、ターミナルバリューともあります)

6年目から10年目 150万円×4.2124×0.7473=472.188978万円、

11年目から15年目 150万円×4.2124×0.7473× 0.7473=352.866823・・・万円。

=825.05580・・・万円という数値を使うことも考えられます。

4)初期投資額(設備投資+在庫投資)

設備投資7,200万円+初期投資在庫1,000万円で、8,200万円です。

上記の1)+2)+3)ー4)で、答えは、10,121,684円です。

NPVといえば、頻出論点。

解けそう!という印象と打って変わって複雑な問題でした(^_^;)

以上です。では、また明日(^-^)v

(当該内容は、私の所属する組織とは一切関係はなく、全ての文責は私個人に属します。)

テーマについて、ご要望あれば、コメントをどうぞ。

◇病院経営の見える化について公開講座(動画)の講師をする機会を頂きました。感謝(^_^)

https://hcmi-s.net/weblesson-hcm/jmp_consult_01/ (講座)

https://healthcare-mgt.com/article/iryo/jmp_consulting01/ (紹介)

◇過去の内容、記事はこちらから是非(^-^)

https://wakuwaku-kokoro.net/

◇試験勉強や本の学びをアウトプットしているYouTubeチャンネルは、こちらです(^-^)

https://youtube.com/channel/UC_PiglYG9qTBjlJ3jt3161A

この記事を書いたのは、こんな人。

ーーーーーーーーーーーーーーー

地方の中小病院に勤務する医事課畑出身の企画部門所属にする医療経営士2級。

は、中神勇輝。2023年、医療経営士1級を受験。結果待ち。

(2023年、中小企業診断士の1次試験は無事通過。次は2次試験)

趣味は、ドラムと家庭菜園と筋トレ(HIIT最高!)と読書。

Follow me!