【理論と実践】損益分岐点分析(平成28年度 第4問 設問2)

~病院職員が、安心して、仕事の生産性高く、充実して働ける未来の一助へ~

ご友人等へのメルマガ紹介はこちらから。

https://www.mag2.com/m/0001682907

ーーーーーーーーーーーーーーーーーーー

令和5年12月30日 病院経営の理論と実践 2057号

■損益分岐点分析(平成28年度 第4問 設問2)

中神勇輝(なかがみゆうき)

ーーーーーーーーーーーーーーーーーーー

おはようございます。中神です。

損益分岐点分析について学びを深めています。

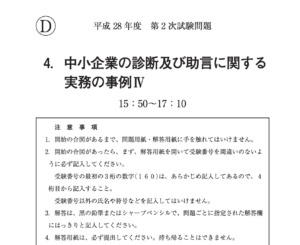

今日は、平成28年度の中小企業診断士の2次試験の過去問(第4問)です。

https://www.j-smeca.jp/attach/test/shikenmondai/2ji2016/d2j2016.pdf

【問い】

D社は業者が運営する複数のネット予約システムを利用している。

ネット予約システムは、営業時間外でも予約の受付が可能であり、

業者の検索サイトに店舗情報が掲載され、契約によっては広告などでもネット上の露出が増える。

初期登録や利用、予約成約などに関するネット予約システムの料金体系は、業者によってさまざまである。

その一方で、店舗側では複数のネット予約システムからの予約と従来どおりの予約とをあわせ、

予約を管理する必要がある。

D社でも、各店舗で予約管理に一定の時間が費やされている。

そこで、同社は業者が運営するネット予約システムに加えて、

店舗別の予約を集中管理する機能も有する自社のネット予約システムを導入することを検討している。

【解答手順】

以下の手順で確認していましょう!

1、前提条件

2、問われていること

3、現在の条件

4、変化する条件

5、解答作成

【設問 2の概要】

自社のネット予約システム(取得原価 20 百万円、耐用年数5年、残存価額ゼロ)の導入により、

予約管理費が各店舗で3分の1に削減され、

予約の成約による送客手数料の総額が3分の2に低下することが見込まれる。

自社のネット予約システムを導入する前の短期利益計画は以下のとおりである。

短期利益計画(自社ネット予約システム導入前)(単位:百万円)

売上高 1,120

変動費 560★

限界利益 560

固定費 430(うち予約管理費 12)

経常利益 130

★売上高に対する送客手数料の比率は 1.8 %である。

損益分岐点売上高の変動額およびその変動要因について、

その金額と計算過程について、それぞれ記入せよ。

なお、金額は単位を百万円とし、小数点第1位を四捨五入すること。

また、2)と3)は、上昇・低下の別を明記すること。

1)自社のネット予約システム導入前の損益分岐点売上高はいくらか。

2)自社のネット予約システム導入による損益分岐点売上高の変動額はいくらか。

3)導入前の固定費をもとにした、自社のネット予約システム導入にともなう

変動費率の変動による損益分岐点売上高の変動額はいくらか。

【1】

1、前提条件は「百万円」「小数点第 1 位を四捨五入」です。

2、問われていることは「システム導入前の損益分岐点売上高の金額と計算過程」です。

3、現在の条件は「短期利益計画」の通りで、変動費は560で、固定費は430です。

4、変化する条件は、特に無しです。

5、解答作成します!

変動費率=変動費560/1120=50%

固定費430/(1ー0.5)=860百万円

【2】

1、前提条件は「百万円」「小数点第 1 位を四捨五入」「上昇・低下の別を明記」です。

2、問われていることは「システム導入による損益分岐点売上高の変化と計算過程」です。

3、現在の条件は「短期利益計画」の通りで、変動費は560で、固定費は430です。

4、変化する条件は、減価償却費(固定費)の増加、

固定費(予約管理費)の減少、変動費(送客手数料)の減少です。

5、解答作成します!

まず、固定費です。

減価償却費は、取得原価20、耐用年数5年で、4の増加です。

予約管理費は、予約管理費12が、3分の1に減少なので、8の減少です。

次に、変動費です。

送客手数料の総額が3分の2になります。

売上高に対する送客手数料の比率は、1.8%ですので、1120の1.8%は、20.16です。

それが、3分の2になる、ということは、3分の1である「6.72」の削減が可能です。

変動費率=変動費553.28(560-6.72)/1120=49.4%。

よって、固定費426(430+4ー8)/(1ー0.494)=841.8・・・百万円

=842百万円

860百万円ー842百万円で、18百万円の低下です。

【3】

1、前提条件は「百万円」「小数点第 1 位を四捨五入」「上昇・低下の別を明記」です。

2、問われていることは「固定費がシステム導入前の数値という前提で、

システム導入による損益分岐点売上高の変化と計算過程」です。

3、現在の条件は「短期利益計画」の通りで、変動費は560で、固定費は430です。

4、変化する条件は、変動費(送客手数料)の減少だけです。

5、解答作成します!

固定費は、430のままです。

変動費は、2)と同じく、49.4%です。

よって、固定費430/(1ー0.494)=849.8・・・百万円

=850百万円

860百万円ー850百万円で、10百万円の低下です。

以上です。では、また明日(^-^)v

(当該内容は、私の所属する組織とは一切関係はなく、全ての文責は私個人に属します。)

テーマについて、ご要望あれば、コメントをどうぞ。

◇病院経営の見える化について公開講座(動画)の講師をする機会を頂きました。感謝(^_^)

https://hcmi-s.net/weblesson-hcm/jmp_consult_01/ (講座)

https://healthcare-mgt.com/article/iryo/jmp_consulting01/ (紹介)

◇過去の内容、記事はこちらから是非(^-^)

https://wakuwaku-kokoro.net/

◇試験勉強や本の学びをアウトプットしているYouTubeチャンネルは、こちらです(^-^)

https://youtube.com/channel/UC_PiglYG9qTBjlJ3jt3161A

この記事を書いたのは、こんな人。

ーーーーーーーーーーーーーーー

中神勇輝。地方の中小病院に勤務する医事課畑出身の企画部門所属。

2023年、医療経営士1級に合格!

(2023年、中小企業診断士の1次試験は無事通過。現在は2次試験の結果待ち)

趣味は、ドラムと家庭菜園と筋トレ(HIIT最高!)と読書。

Follow me!